https://drgroup.ru/2050-Analiz-rynka-metallicheskoj-posudy-v-Rossii

Как и в других сегментах товаров массового потребления, на рынке посуды доля конечных покупателей, приобретающих продукцию в основном по акциям, превысила 50% и продолжает расти. В розничной торговле можно говорить об «акционной войне», где магазины в режиме нон-стоп предлагают скидки на значительную часть своего ассортимента.

На рынке металлической посуды продолжает усиливаться конкуренция.

Рынок металлической посуды для приготовления пищи

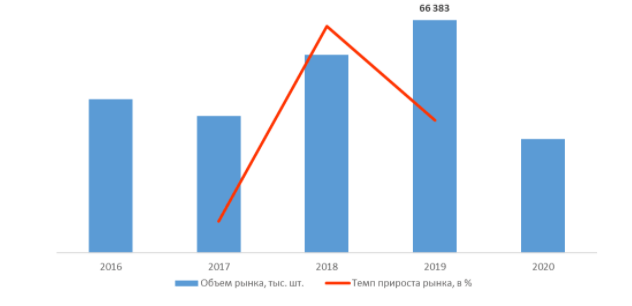

Согласно расчетам аналитиков DISCOVERY Research Group, объем рынка металлической посуды для приготовления пищи в России в 2019 году составил 66 383 тыс. шт. В структуре рынка металлической посуды для приготовления пищи в России в 2019 г. лидировала алюминиевая посуда.

Диаграмма 1. Объем и темпы прироста рынка металлической посуды для приготовления пищи в России в 2016-I пол.2020 г. в натуральном выражении, %.

Источник: расчеты Discovery Research Group.

В отчете содержатся сведения о следующих брендах на рынке алюминиевой посуды: KUKMARA ОАО «КУКМОВСКИЙ ЗАВОД МЕТАЛЛОПОСУДЫ», ЗАО «ЗАВОД ДЕМИДОВСКИЙ», ООО «СКОВО», ООО «ЛАНДСКРОНА», ROYAL KUCHEN, ООО «МЕТАЛЛИМПОРТ» (CASTA), ООО «ГВУРА», АО «НЕВА МЕТАЛЛ ПОСУДА», NINGBO XIERMEI KITCHENWARE, АО «АЛЮМИНИЙ МЕТАЛЛУРГ РУС» (КАЛИТВА), IKEA, TEFAL, АО «ЛЫСЬВЕНСКИЙ ЗАВОД ЭМАЛИРОВАННОЙ ПОСУДЫ», MOULIN VILLA, SATOSHI, СЛАВЯНА, KITCHENAID, ООО «БИОЛ» и другие.

Рынок рассмотрен по типу металла: алюминиевая посуда, стальная и чугунная посуда. Также объем рынка предоставлен в период с 2016 по I пол. 2020 г. в разрезе по типу покрытия и его наличию.

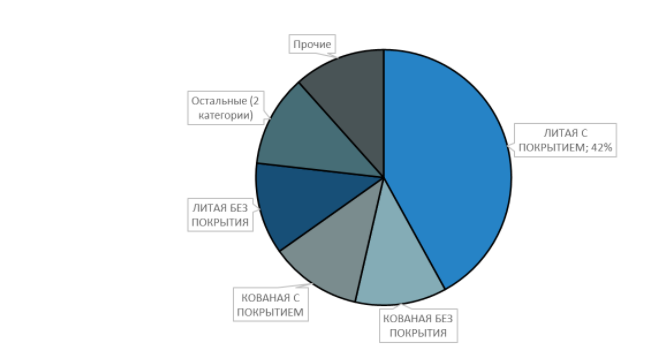

В структуре рынка алюминиевой посуды для приготовления пищи в России в 2019 г. лидировала литая алюминиевая посуда с покрытием. Доля ее составила 42% натурального объема рынка.

Диаграмма 2. Структура рынка алюминиевой посуды для приготовления пищи в России по типу металла в 2019 г., % от объема рынка в натуральном выражении.

Источник: расчеты Discovery Research Group.

Производство металлической посуды для приготовления пищи

Часто информация об объемах производства продукции не содержится в данных ФСГС РФ (Росстат) и процесс ее получения является очень трудоемким и сложным. В текущем исследовании мы имеем дело именно с таким случаем. Сведения о ряде производителей были получены в результате анализа показателей их финансово-хозяйственной деятельности, информации из открытых источников об их деятельности, мнений экспертов и наших собственных знаний о компаниях.

В структуре производства алюминиевой посуды для приготовления пищи в России в 2019 году наибольшую долю занимала литая посуда.

В 2019 году наибольший объем алюминиевой посуды для приготовления пищи в России производился в Республике Татарстан. На втором месте Свердловская область. В структуре производства алюминиевой посуды для приготовления пищи в России в 2019 г. лидировал производитель АО КУКМОРСКИЙ ЗАВОД МЕТАЛЛОПОСУДЫ.

Импорт и экспорт металлической посуды

Раздел импорта и экспорта в отчете содержит информацию о поставках:- По категориям и группам;

- По типу металла;

- По типу покрытия

- По методу изготовления;

- По брендам;

- По ценовым сегментам.

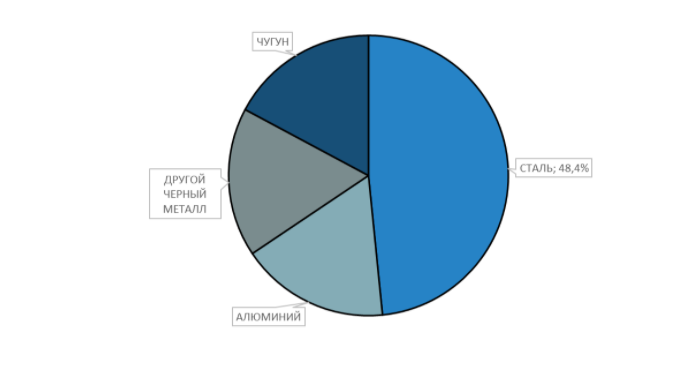

Объем импорта металлической посуды для приготовления пищи в Россию в 2019 г. составил $1 122 303 тыс. В структуре импорта в 2019 г. наибольшей популярностью пользовалась стальная посуда. Доля категории составила 48,4% натурального объема импорта. Импорт чугунной и прочей посуды для приготовления пищи занял гораздо меньшую долю в общем объеме импорта.

Диаграмма 3. Структура импорта металлической посуды для приготовления пищи в Россию по типу металла в 2019 г., % от натурального объема

Источник: расчеты Discovery Research Group.

В 2019 г. наибольшую долю импорта посуды для приготовления пищи в натуральном и стоимостном выражении составили кастрюли и сковороды.

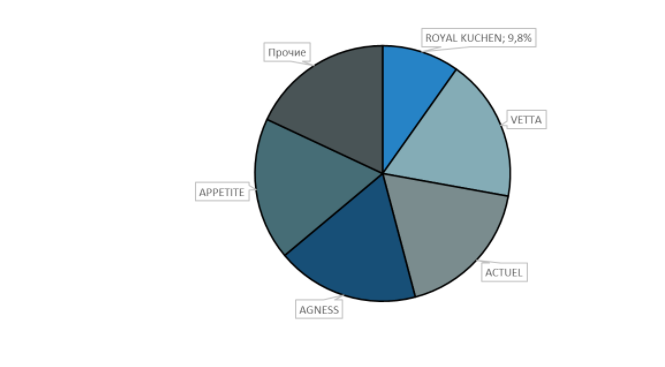

Наибольшую долю импорта стальной посуды для приготовления пищи в натуральном выражении в 2019 г. занял бренд ROYAL KUCHEN. Его доля составила 9,8%. На втором месте VETTA.

Диаграмма 4. Структура импорта стальной посуды для приготовления пищи в Россию по брендам в 2019 г., % от натурального объема

Источник: расчеты Discovery Research Group.

В рамках данного отчета выделены следующие сегменты в зависимости от стоимости металлической посуды:- низкий сегмент;

- средний сегмент;

- высокий сегмент;

- премиум сегмент.

Наибольшую долю экспорта алюминиевой посуды для приготовления пищи в натуральном выражении в 2019 г. в низком сегменте занял бренд АО АЛЮМИНИЙ МЕТАЛЛУРГ РУС (КАЛИТВА).

Наибольшую долю экспорта стальной нержавеющей посуды в натуральном выражении в I пол 2020 г. занял бренд LARA.

Ознакомиться с данным исследованием, можно по ссылке: https://drgroup.ru/2050-Analiz-rynka-metallicheskoj-posudy-v-Rossii