КОНСУЛЬТАЦИЯ КЛИЕНТА ПО ТЕЛЕФОНУ

Перед покупкой исследования мы готовы предоставить Вам бесплатную консультацию по телефону о каждом из интересующих Вас рынках. Это позволит Вам принять обоснованное и взвешенное решение.

Цель исследования

Текущее состояние и перспективы развития рынка обуви в России.

Задачи исследования

- Объем рынка в натуральном и денежном выражении в целом и в разрезе по среднему и низкому ценовым сегментам (факт с 2012 года; прогноз на 5 лет):

- производство, импорт, экспорт;

- по типам обуви (мужская/женская/детская и летняя/зимняя/демисезонная);

- по ценовым сегментам;

- по федеральным округам (с выделением Москвы и Санкт-Петербурга);

- консолидированная выручка по топ-10/20 игрокам.

- Объем импорта в стоимостном выражении и натуральном выражении в указанный период.

- Объем импорта по брендам в стоимостном выражении.

- Темпы роста рынка.

- Уровень потребления на рынке.

- Сегментация рынка по цене (доли сегментов в общем объеме рынка в стоимостном выражении).

- Описание основных игроков (топ-10) в среднем и низком ценовых сегментах с указанием количества магазинов, географии деятельности, ценового сегмента, типов обуви, стиля и используемых каналах продаж (описательная часть без приведения точных цифр, кроме количества магазинов).

- Количество торговых точек ведущих топ-15 сетей РФ.

- Топ-5 в каждом из сегментов рынка.

- Уровень консолидации рынка.

- Важнейшие события на российском обувном рынке за указанный период.

- Ключевые тенденции и перспективы развития рынка за указанный период.

- Производство обуви в РФ:

- объем производства в натуральном и денежном выражении, динамика прироста;

- сегментация производства по видам обуви;

- структура производства по регионам РФ;

- крупнейшие производители обуви.

- Импорт и экспорт обуви:

- объем импорта;

- структура импорта по брендам и ценовым сегментам;

- структура импорта по странам происхождения в натуральном и денежном выражении;

- экспорт обуви из России в натуральном и денежном выражении, структура экспорта по странам, категориям в натуральном и денежном выражении.

- Описание сезонности рынка (качественный анализ с указанием широкой географии и температурного разброса в России; сравнение количества наблюдаемых обувных/погодных сезонов с текущим потреблением обуви на человека в год).

- Потребление обуви в расчете на 1 жителя в России (факт с 2012 года; прогноз на 5 лет).

- Описание драйверов роста рынка в будущем (предположения, на основе которых строится прогноз).

- Доля Обуви России в натуральном и денежном выражении (факт с 2012 года) на российском рынке, в целом и в среднеценовом сегменте, в частности.

- Описание каналов продаж и форматов (качественный анализ и формулирование мнения в отношении дальнейшей интенсивности развития).

- Мировой рынок обуви:

- объем рынка в денежном и натуральном выражении и динамика рынка;

- крупнейшие страны-производители обуви;

- доля РФ в общем объеме мирового рынка в денежном и натуральном выражении;

- тенденции мирового обувного рынка.

Объект исследования

Рынок обуви в России.

Метод сбора и анализа данных

Основным методом сбора данных является мониторинг документов.

В качестве основных методов анализа данных выступают так называемые (1) Традиционный (качественный) контент-анализ интервью и документов и (2) Квантитативный (количественный) анализ с применением пакетов программ, к которым имеет доступ наше агентство.

Контент-анализ выполняется в рамках проведения Desk Research (кабинетное исследование). В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке обуви и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Метод анализа данных

- Базы данных Федеральной Таможенной службы РФ, ФСГС РФ (Росстат).

- Материалы DataMonitor, EuroMonitor, Eurostat.

- Печатные и электронные деловые и специализированные издания, аналитические обзоры.

- Ресурсы сети Интернет в России и мире.

- Экспертные опросы.

- Материалы участников отечественного и мирового рынков.

- Результаты исследований маркетинговых и консалтинговых агентств.

- Материалы отраслевых учреждений и базы данных.

- Результаты ценовых мониторингов.

- Материалы и базы данных статистики ООН (United Nations Statistics Division: Commodity Trade Statistics, Industrial Commodity Statistics, Food and Agriculture Organization и др.).

- Материалы Международного Валютного Фонда (International Monetary Fund).

- Материалы Всемирного банка (World Bank).

- Материалы ВТО (World Trade Organization).

- Материалы Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development).

- Материалы International Trade Centre.

- Материалы Index Mundi.

- Результаты исследований DISCOVERY Research Group.

Объем и структура выборки

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

Резюме:

В I пол. 2020 г. наметилась явная негативная динамика рынка обуви как в натуральном, так и в стоимостном выражении. В конце отчетного периода располагаемые доходы большинства россиян продолжили падение. Мировая пандемия, введение карантина в России и увеличение безработицы привели к желанию потребителей сэкономить, в том числе и на обуви. Во время карантина розничные магазины были вынуждены закрыться, что привело к увеличению долю онлайн продаж.

В I пол.2020 г. объем рынка обуви в натуральном выражении составил 170,2 млн. пар. В отчете, подготовленном агентством, представлена подробная информация о производстве, импорте, экспорте и рынке в целом как в натуральном, так и в стоимостном выражении.

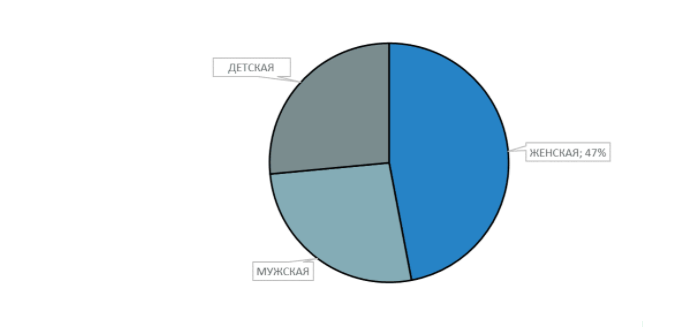

В I пол. 2020 г. основную долю рынка обуви в натуральном выражении занимает женская обувь – 47%. Мужская обувь составляет 35%, а детская 18%.

Диаграмма 1. Структура рынка обуви по типам (мужская, женская, детская) в I пол. 2020 г., млн. пар. и %

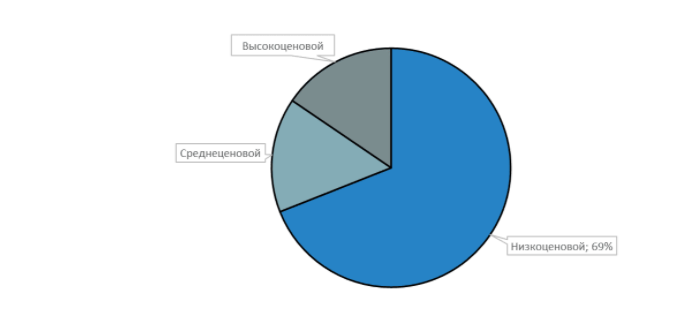

В I пол. 2020 г. основную долю рынка обуви по ценовым сегментам составил низкоценовой сегмент - 69% от объема рынка в натуральном выражении. Основная доля рынка обуви приходится на ЦФО (31,21%), ПФО и СЗФО.

Диаграмма 2. Структура рынка обуви по ценовым сегментам в I пол. 2020 г., млн. пар. и %

В I пол. 2020 г. лидером рынка по числу магазинов остается компания Kari: количество магазинов сети в России составило 1 270.

По оценке аналитиков DISCOVERY Research Group, в I пол. 2020 уровень потребления обуви снизился и составил 1,16 пар обуви на душу населения. Снижение показателя произошло на фоне падения объемов рынка и сокращения численности населения.

На российском розничном рынке обуви можно выделить следующие каналы продаж: специализированный магазин/обувная сеть, продуктовый супермаркет/гипермаркет, открытый вещевой рынок, универмаг, торговля через интернет. Преобладающую долю рынка занимают сетевые магазины обуви, причем как мультибрендовые, так и монобрендовые. Доля рынков продолжает сокращаться: вещевые рынки пока что остаются в слабо развитых регионах России.

В I пол. 2020 г. объем импорта обуви в Россию составил 134,6 млн. пар. В Россию было ввезено огромное количество торговых марок всех ценовых сегментов.

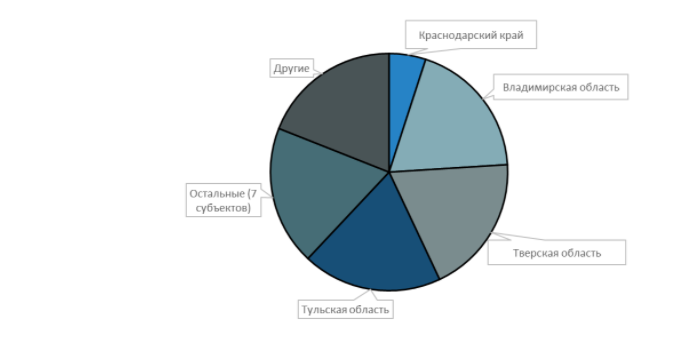

В I пол. 2020 г. производство обуви в России составило 46,1 млн. пар. В I пол. 2020 г. лидирующим субъектом РФ по производству обуви остается Краснодарский край.

Диаграмма 3. Структура производства обуви в России по субъектам РФ, ТОП-15, I пол. 2020 г., % от производства в натуральном выражении

С целью поддержки отечественного производства и установления контроля над ввозимыми товарами, государство ввело обязательную маркировку обуви с 2020 года.

События российского обувного рынка в I пол. 2020 г. оказали влияние на всех без исключения игроков рынка, в том числе отечественных производителей. В условиях пандемии компании практически полностью остановили работу, многие фабрики простаивали.

В 2019 году в обувной промышленности начался спад, который, продолжился в 2020, ввиду пандемии Covid-19. В 2019 году общемировой рост производства и экспорта обуви составили 0,6% и 0,1% соответственно.

Таблицы:

Таблица 1. Расчет объемов рынка обуви в натуральном выражении, млн. пар

Таблица 2. Расчет объемов рынка обуви в денежном выражении, млрд. руб.

Таблица 3. Объем рынка обуви в натуральном выражении, млн. пар

Таблица 4. Объем рынка обуви в стоимостном выражении, млрд. руб.

Таблица 5. Объем рынка обуви в России по типам обуви (мужская, женская, детская), млн. пар

Таблица 6. Объем рынка обуви в России по типам обуви (мужская, женская, детская), млрд. руб.

Таблица 7. Объем рынка обуви в России по типам обуви (летняя, зимняя, демисезонная, весенне-осенняя), % от натурального выражения

Таблица 8. Объем рынка обуви в России по типам обуви (летняя, зимняя, демисезонная, весенне-осенняя), % от стоимостного выражения

Таблица 9. Объем рынка обуви в России по ценовым сегментам, млн. пар

Таблица 10. Объем рынка обуви в России по ценовым сегментам, млрд. руб.

Таблица 11. Объем рынка обуви в России по федеральным округам (с выделением Москвы и Санкт-Петербурга), млрд. руб.

Таблица 12. Топ15 игроков российского обувного розничного рынка по числу фирменных магазинов.

Таблица 13. Сегментация российского рынка обуви по цене, тыс. руб.

Таблица 14. Уровень потребления, пар обуви на душу населения

Таблица 15. Прогноз уровня потребления, пар обуви на душу населения

Таблица 16. Прогноз развития рынка обуви в России, млн. пар и % прироста

Таблица 17. Прогноз развития рынка обуви в России, млрд. руб. и % прироста

Таблица 18. Доля Обуви России в стоимостном выражении в объеме рынка обуви и в среднеценовом сегменте, млрд. руб. и %

Таблица 19. Основные форматы продаж обуви в России, % от стоимостного выражения

Таблица 20. Объем среднеценового сегмента, млрд. руб. и %

Таблица 21. Объем среднеценового сегмента, млн. пар и %

Таблица 22. Топ15 игроков среднеценового сегмента по числу фирменных магазинов в России.

Таблица 23. Топ10 игроков среднеценового сегмента по выручке на конец, млн руб. за год

Таблица 24. Объем экономсегмента, млрд. руб. и %

Таблица 25. Объем верхнеценового сегмента, млрд. руб. и %

Таблица 26. Топ13 игроков экономсегмента по числу фирменных магазинов.

Таблица 27. Топ16 игроков верхнеценового сегмента по числу фирменных магазинов.

Таблица 28. Доля городского и сельского населения в России по федеральным округа., %

Таблица 29. Группировка численности населения, проживающего в различных городах, %

Таблица 30. Доля импорта и доля собственного производства от общего объема российского рынка обуви, % от стоимостного выражения

Таблица 31. Объем производства обуви в России, млн. пар и % прироста

Таблица 32. Сегментация производства обуви в России по видам, тыс. пар

Таблица 33. Объем производства обуви в России по полугодиям, тыс. пар и % прироста

Таблица 34. Объем производства обуви в России по первым полугодиям, тыс. пар и % прироста

Таблица 35. Крупнейшие отечественные производители обуви экономсегмента по объемам ежегодного производства, млн. пар

Таблица 36. Крупнейшие отечественные производители обуви среднеценового сегмента по объемам ежегодного производства, млн. пар

Таблица 37. Расчет объема импорта обуви в натуральном и денежном выражении, млн. пар и млрд. руб.

Таблица 38. Объем экспорта обуви из России в натуральном и денежном выражении, млн пар, млрд руб., %

Таблица 39. Объем мирового рынка обуви, млрд. долл. и % прироста

Таблица 40. Ключевые игроки-страны на мировом рынке обуви, млн. долл.

Таблица 41. Ключевые игроки-страны на мировом рынке обуви, млн. долл.

Таблица 42. Доходы населения России.

Диаграммы:

Диаграмма 1. Структура рынка обуви по типам (мужская, женская, детская), млрд. пар. и %

Диаграмма 2. Структура рынка обуви по типам (мужская, женская, детская), млрд. руб. и %

Диаграмма 3. Структура рынка обуви по ценовым сегментам, млрд. руб. и %

Диаграмма 4. Динамика рынка в разбивке по ценовому сегменту, в % от стоимостного выражения рынка

Диаграмма 5. Объём ценовых сегментов на рынке обуви в стоимостном выражении в России, млрд. руб.

Диаграмма 6. Структура производства обуви в России по сегментам спортивная/домашняя/спецобувь, млн. пар

Диаграмма 7. Структура производства обуви в России по сегментам спортивная/домашняя/спецобувь, тыс. пар и %

Диаграмма 8. Структура производства обуви в России по сегментам кожа/резина и пластмасса/текстиль, млн. пар

Диаграмма 9. Структура производства обуви по сегментам кожа/резина и пластмасса/текстиль, тыс. пар и %

Диаграмма 10. Структура производства обуви в России по сегментам женская/мужская/детская, млн. пар

Диаграмма 11. Структура производства обуви по сегментам женская/мужская/детская, тыс. пар и %

Диаграмма 12. Структура производства обуви в России по субъектам РФ, ТОП-15, % от производства в натуральном выражении

Диаграмма 13. Структура производства обуви в России по субъектам РФ, ТОП-15, % от производства в натуральном выражении

Диаграмма 14. Структура импорта обуви в Россию по странам происхождения, % от натурального объема

Диаграмма 15. Структура импорта обуви в Россию по странам происхождения, % от стоимостного объема

Диаграмма 16. Структура экспорта обуви из России по странам назначения, % от натурального объема

Диаграмма 17. Структура экспорта обуви из России по странам назначения, % от стоимостного объема

Диаграмма 18. Динамика объема мирового рынка обуви, млрд. долл. и % прироста

Диаграмма 19. ТОП-10 стран на мировом рынке обуви, млн. долл. и %.