Текущее состояние и перспективы развития рынка имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в России.

Контент-анализ выполняется в рамках проведения Desk Research (кабинетное исследование). В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

Содержащиеся в базе данных сведения позволят Вам самостоятельно выполнить любые требующиеся запросы, которые не включены в отчет.

Эпидемия короновируса оказала беспрецедентное влияние на систему здравоохранения, медицинскую промышленность и экономику в целом. Не смотря на чрезвычайно высокий спрос на средства индивидуальной защиты, медицинские изделия для лабораторной диагностики и реанимационное оборудование, общий объем производства техники и изделий медицинского назначения снизился в 2020 году.

Как и в большинстве других отраслей экономики основными причинами спада стали: локдаун, переориентация части производств и закрытием межгосударственных границ. На рынок имплантатов для остеосинтеза сильное влияние оказало сокращение плановых операций в России.

В отчете, подготовленном агентством, отображена подробная информация о производстве, импорте, экспорте и рынке в целом в стоимостных показателях.

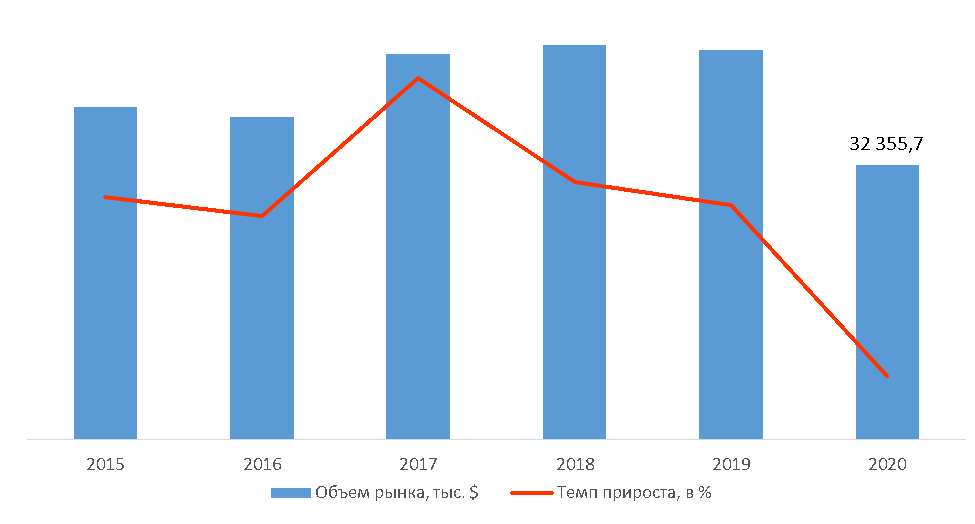

Объем и динамика российского рынка

Объем рынка имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в России в 2020 г. составил $ 32 355,7 тыс.

Объем рынка имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в России в 2015-2020 гг., тыс. $.

Источник: расчеты Discovery Research Group.

Ведущими компаниями, представленными на рынке имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) являются: AESCULAP AG, BIORETEC LTD., CHM SP Z O. O., COUSIN BIOTECH S.A.S., DEPUY SYNTHES, DOUBLE MEDICAL TECHNOLOGY INC., HARDIK INTERNATIONAL, HUMANTECH GERMANY GMBH, HUVEXEL CO. LTD, INTERCUS GMBH, JEIL MEDICAL CORPORATION, KONIGSEE IMPLANTATE GMBH, MEDOS INTERNATIONAK SARL, MEDTRONIC INC., PEGA MEDICAL INC., SANATMETAL ORTHOPAEDIC & TRAUMATALOGIC EGUIPMENT, ANUFACTURER LTD., SHANDONG WEIGAO ORTHOPAEDIC DEVICE COMPANY LIMITED, SMITH & NEPHEW INC., STRYKER GMBH, TDM CO. LTD, TRAUSON MEDICAL INSTRUMENT CO. LTD, ULRICH GMBH & CO. KG, ZHENGTIAN MEDICAL INSTRUMENT CO. LTD., ZIMMER BIOMET, АО «КИМПФ», ООО «АРМАДА», ООО «ДИСИ», ООО «КОНМЕТ», ООО НПО «МЕДИЦИНСКИЕ ИНСТРУМЕНТЫ», ООО НПП «ИМПЛАНТ», ООО «ОСТЕОМЕД-М», ООО «ОСТЕОСИНТЕЗ», ООО ПТО «МЕДТЕХНИКА», ФГУП «ЦИТО МИНЗДРАВ РОССИИ».

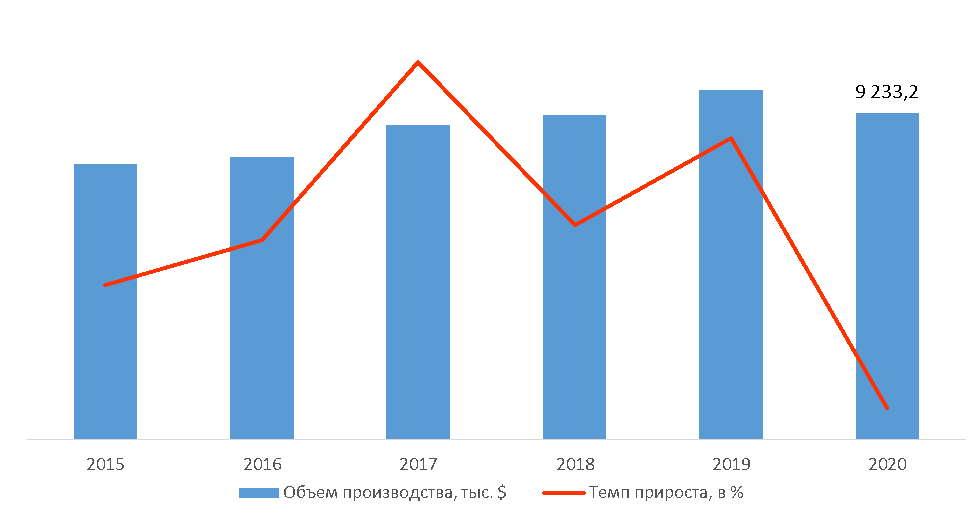

Объем и темпы прироста производства в России

Часто информация об объемах производства продукции не содержится в данных ФСГС РФ (Росстат) и процесс ее получения является очень трудоемким и сложным. В текущем исследовании мы имеем дело именно с таким случаем.

Сведения о ряде производителей были получены в результате анализа показателей их финансово-хозяйственной деятельности, информации из открытых источников об их деятельности, мнений экспертов и наших собственных знаний о компаниях.

Объем производства имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в России в 2020 г. составил $ 9 233,2 тыс.

Объем производства имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в России в 2015-2020 гг., тыс. $.

Источник: расчеты Discovery Research Group.

Основные производственные мощности рынка имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) сосредоточены в Ярославской и Московской областях, а также в г. Москва и Респ. Татарстан.

Крупнейшими отечественными производителями имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) являются: ООО «ОСТЕОМЕД-М», ООО «ДИСИ», ООО «ОСТЕОСИНТЕЗ», ООО НПП «ИМПЛАНТ», ООО ПТО «МЕДТЕХНИКА», ООО «КОНМЕТ», ФГУП ЦИТО МИНЗДРАВ РОССИИ, ООО НПО «МЕДИЦИНСКИЕ ИНСТРУМЕНТЫ», АО «КИМПФ» и ООО «АРМАДА».

Объем и темпы прироста импорта и экспорта

В отчете раздел импорта и экспорта также содержит следующую информацию о поставках в натуральном и стоимостном выражении:

- по производителям;

- по сегментам;

- по странам.

Объем импорта имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в Россию в 2020 г. составил $ $ 23 486,9 тыс. Наибольшую долю импорта имплантатов для травматологии и ортопедии в 2020 г. заняли Швейцария, США, Китай, Германия и Южная Корея.

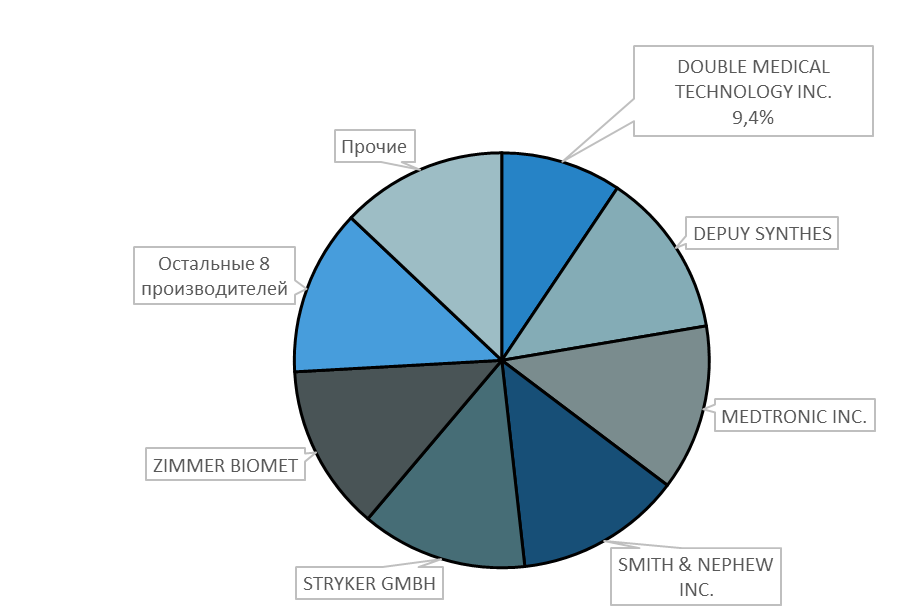

Наибольшую долю импорта имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в 2020 г. заняли производители: DOUBLE MEDICAL TECHNOLOGY INC. (9,4%), AESCULAP AG, CHM SP Z O. O., DEPUY SYNTHES, MEDTRONIC INC., MEDOS INTERNATIONAK SARL, TDM CO. LTD, SMITH & NEPHEW INC., ZIMMER BIOMET и ULRICH GMBH & CO. KG.

Доли производителей имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в объеме импорта в 2020 г., % от стоимостного объема.

* Указаны условные доли.

Источник: расчеты Discovery Research Group.

Объем экспорта имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) из России в 2020 г. составил $ 364,3 тыс. Наибольшую долю экспорта имплантатов для травматологии и ортопедии (накостный и интрамедуллярный остеосинтез) в 2020 г. заняли Руанда, Финляндия, Перу, Абхазия и Швейцария.