https://drgroup.ru/290-rossiiskiy-rinok-gruzpoerevozok-vnutrennim-vodnim-transportom-2013-g.html

Перед транспортной отраслью стоит множество проблем, в их числе недостаточная развитость инфраструктуры, недостаток частных инвестиций, низкий уровень зрелости компаний – участников рынка, что отрицательно влияет на их эффективность и конкурентоспособность, дисбалансы в развитии транспортной системы. Их решение потребует не только значительных ресурсов, но и комплексного подхода к регулированию сектора, позволяющего создать условия для притока частных инвестиций и стабильного сбалансированного развития. Важно отметить, что многие проблемы сектора являются производными от общего состояния экономики.

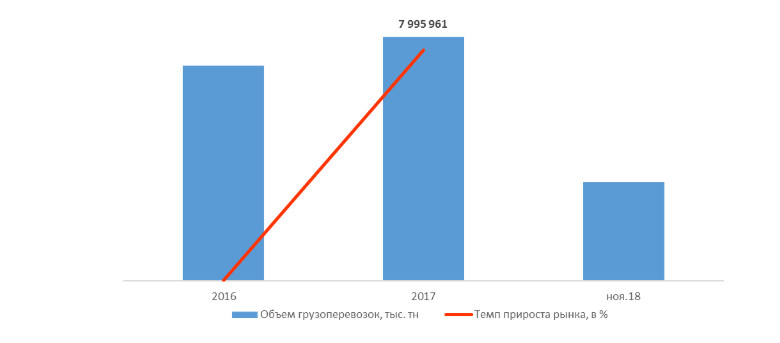

Всего грузоперевозки по всем видам транспорта в 2017 г. составили 7 995 961 тыс. тн., что на 1,4% выше, чем в предыдущем году. За 11 месяцев 2018 г. количество грузоперевозок составило 7 426 462 тыс. тн. Доля коммерческих грузоперевозок в 2017 г. составила 52%, на 0,8% больше, чем в 2016 г. В 2018 г. доля коммерческих перевозок практически не изменилась.

Диаграмма 1. Объем и темп прироста грузоперевозок в России в 2016-нояб. 2018 гг., тн. и %.

Источник: расчеты Discovery Research Group.

В структуре грузоперевозок автомобильные направления в логистике РФ занимают лидирующие позиции на рынке – на них пришлось 68,12% в 2017 г.

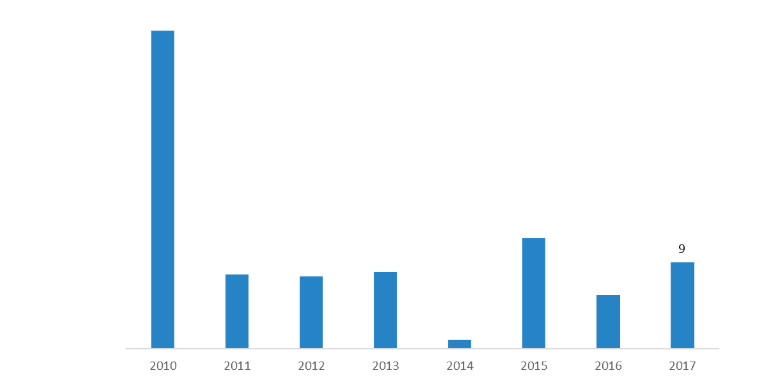

По данным ФСГС РФ, индекс тарифов на грузовые перевозки в декабре 2017 г. составил 109% по отношению к предыдущему году.

Диаграмма 2. Индексы тарифов на грузовые перевозки по России в 2010-2017 гг., в % к декабрю предыдущего года.

Источник: расчеты Discovery Research Group.

Внутренний водный транспорт РФ находится в состоянии стагнации. В 2017 году наблюдалось незначительное увеличение объема перевозки. При этом часть грузов стали перевозить железнодорожным и автомобильным транспортом.

Правительство РФ разработало комплекс мер, предполагающих увеличение объема грузоперевозки внутренним речным транспортом к 2030 году в два раза по сравнению с данными на 2017 год, а грузооборота — в 1,7 раза. Ярко выраженный фактор сезонности снижает конкурентоспособность речного транспорта и позволяет другим видам транспорта при введении ими сезонных скидок быть более привлекательными для грузоотправителей.

В 2017 г. было зафиксировано небольшое снижение объемов перевалки грузов в российских речных портах. Оно вызвано падением объемов перевалки сухих грузов на 0,8%, среди которых наибольшее снижение показали нерудные строительные материалы.

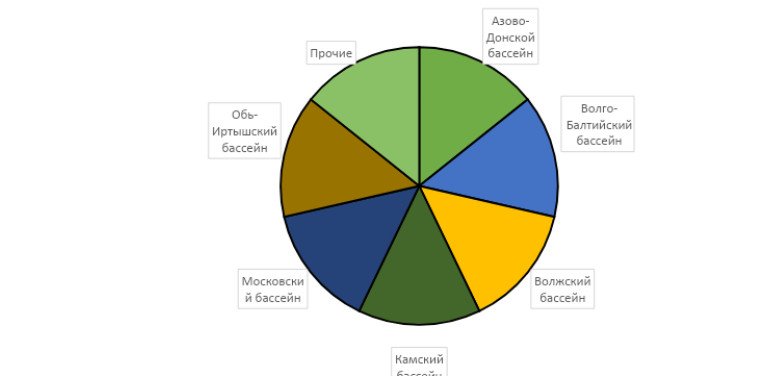

Диаграмма 3. Распределение объема перевозки по бассейнам на внутренних водных путях в России в 2017 г., % от натурального объема грузоперевозок.

Источник: расчеты Discovery Research Group.

Критическое состояние отрасли во многом обусловлено ее многолетним недофинансированием. Большинство действующих гидросооружений находится в изношенном состоянии, и на конец 2016 г. только 25% имеют нормальный уровень безопасности.

Последние годы в некоторых регионах наблюдается также маловодность, в условиях которой очень сложно перевозить грузы. В 2015 году, помимо привычных проблем в районе Городецкого шлюза (Нижний Новгород), низкий уровень воды наблюдался на Средней Волге, Волго-Донском судоходном канале и в Ленском бассейне. Наиболее тяжелая ситуация сложилась в Ростовской области: в районе Цимлянского водохранилища уровень воды в 2016 г. был на 50% ниже, чем в среднем за последние несколько лет. Показатели ниже проектных значений были зарегистрированы во всех бассейнах, кроме Беломорско-Онежского. В этом году ситуация не усугубилась, но и не улучшилась.

В отчете предоставлена подробная информация о пяти крупнейших игроках рынка.

По страхованию грузов объем премий в 1 квартале 2018 г. составил 5,56 млрд. руб., что на 21,56% выше аналогичного периода предыдущего года. По страхованию ответственности объем премий в 1 квартале 2018 г. составил 12,04 млрд. руб., что на 1,69% ниже аналогичного периода предыдущего года.

Ознакомиться с данным исследованием, можно по ссылке: https://drgroup.ru/290-rossiiskiy-rinok-gruzpoerevozok-vnutrennim-vodnim-transportom-2013-g.html

Анализ рынка грузоперевозок внутренним водным транспортом в России | |