https://drgroup.ru/235-issledovanie-rossiiskogo-rinka-obuvi.html

В связи с вводом обязательной маркировки обуви в России, с рынка будут вынуждены уйти небольшие компании, реализующие в основном дешевую импортную обувь, преимущественно китайского производства. Вероятно, это повысит уровень консолидации рынка. Ключевым игроком рынка в 2019 г. являлся T.TACCARDI. В 2019 г. лидером рынка по числу магазинов остается компания Kari: количество магазинов сети в России составило 1 270.

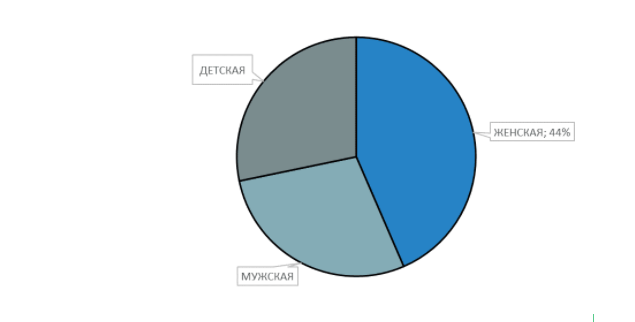

Рынок обуви, по данным расчетов DISCOVERY Research Group, в 2019 в натуральном выражении составил 351,3 млн. пар. В 2019 г. основную долю рынка обуви в натуральном выражении занимает женская обувь – 44,5%. Мужская обувь составляет 33,6%, а детская 21,8%.

В отчете, подготовленном агентством, представлена подробная информация о производстве, импорте, экспорте и рынке в целом как в натуральном, так и в стоимостном выражении.

Диаграмма 1. Структура рынка обуви по типам (мужская, женская, детская) в 2019 г., млн. пар. и %

Источник: расчеты Discovery Research Group

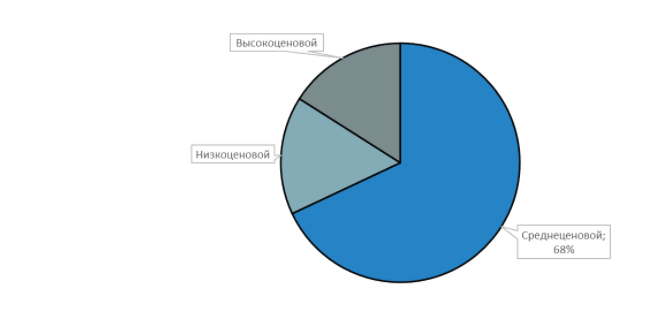

В структуре рынка повышенным спросом пользовалась обувь, относящаяся к низкоценовому сегменту. Доля данной категории обуви составила 68% от объема рынка в натуральном выражении.

Диаграмма 2. Структура рынка обуви по ценовым сегментам в 2019 г., млн. пар. и %

Источник: расчеты Discovery Research Group

Анализируя географию рынка обуви в 2019 г., следует отметить, что основная доля рынка обуви приходилась на Центральный ФО. Доля субъекта РФ составила 31,21%. Второе место по продажам занимал Приволжский ФО. Северо-Западный ФО на третьем месте.

По оценке аналитиков DISCOVERY Research Group, В 2019 г. уровень потребления обуви составил 2,39 пар обуви на душу населения. Тенденция к увеличению потребления связана с ростом объемов рынка и сокращением численности населения.

На российском розничном рынке обуви можно выделить следующие каналы продаж: специализированный магазин/обувная сеть, продуктовый супермаркет/гипермаркет, открытый вещевой рынок, универмаг, торговля через интернет. Преобладающую долю рынка занимают сетевые магазины обуви, причем как мультибрендовые, так и монобрендовые. Доля рынков продолжает сокращаться: вещевые рынки пока что остаются в слабо развитых регионах России.

Большинство экспертов отмечают рост и развитие региональных рынков. Рынки крупных городов, вследствие открытия новых сетевых магазинов в многочисленных новых торговых центрах становятся перенасыщенными.

В 2019 г. объем импорта обуви в Россию составил 261,3 млн. пар. с учетом импортных поставок из стран Таможенного Союза.

В 2019 г. производство обуви в России составило 109,1 млн. пар. В 2019 г. лидирующим субъектом РФ по производству обуви остается Краснодарский край.

Диаграмма 3. Структура производства обуви в России по субъектам РФ, ТОП-15, 2019 г., % от производства в натуральном выражении

Источник: расчеты Discovery Research Group

С целью поддержки отечественного производства и установления контроля над ввозимыми товарами, государство ввело обязательную маркировку обуви с 2020 года.

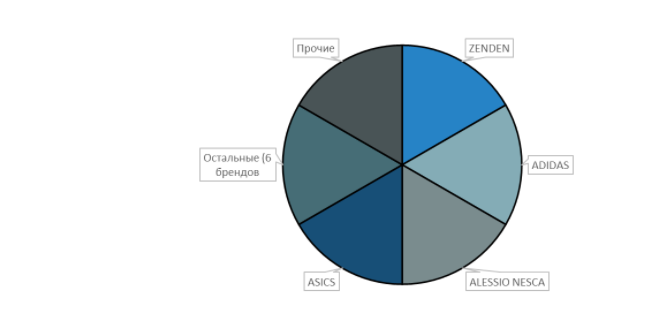

В Россию было ввезено огромное количество торговых марок всех ценовых сегментов. В структуре импорта обуви среднего ценового сегмента в 2019 г. лидировал ZENDEN.

Диаграмма 4. Структура импорта обуви в Россию по брендам, ТОП-10 в среднем ценовом сегменте в 2019 г., %

Источник: расчеты Discovery Research Group

В исследовании представлены данные по импорту и экспорту обуви в натуральном и стоимостном выражении в разбивке:- По группам

- По производителям

- По торговым маркам

- По сегментам

- По категориям

- По странам происхождения и назначения и т.д.

Обувная промышленность — это постоянно растущий сектор глобальной экономики.

Ознакомиться с данным исследованием, можно по ссылке: https://drgroup.ru/235-issledovanie-rossiiskogo-rinka-obuvi.html