https://drgroup.ru/235-issledovanie-rossiiskogo-rinka-obuvi.html

В I пол. 2020 г. наметилась явная негативная динамика рынка обуви как в натуральном, так и в стоимостном выражении. В конце отчетного периода располагаемые доходы большинства россиян продолжили падение. Мировая пандемия, введение карантина в России и увеличение безработицы привели к желанию потребителей сэкономить, в том числе и на обуви. Во время карантина розничные магазины были вынуждены закрыться, что привело к увеличению долю онлайн продаж.

В I пол.2020 г. объем рынка обуви в натуральном выражении составил 170,2 млн. пар. В отчете, подготовленном агентством, представлена подробная информация о производстве, импорте, экспорте и рынке в целом как в натуральном, так и в стоимостном выражении.

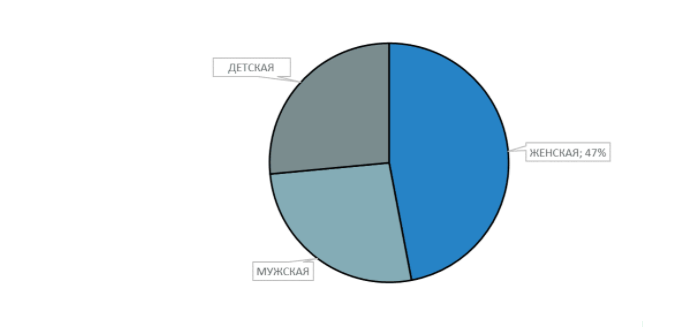

В I пол. 2020 г. основную долю рынка обуви в натуральном выражении занимает женская обувь – 47%. Мужская обувь составляет 35%, а детская 18%.

Диаграмма 1. Структура рынка обуви по типам (мужская, женская, детская) в I пол. 2020 г., млн. пар. и %

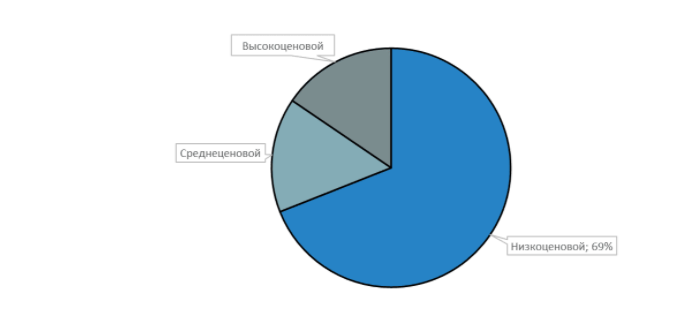

В I пол. 2020 г. основную долю рынка обуви по ценовым сегментам составил низкоценовой сегмент - 69% от объема рынка в натуральном выражении. Основная доля рынка обуви приходится на ЦФО (31,21%), ПФО и СЗФО.

Диаграмма 2. Структура рынка обуви по ценовым сегментам в I пол. 2020 г., млн. пар. и %

В I пол. 2020 г. лидером рынка по числу магазинов остается компания Kari: количество магазинов сети в России составило 1 270.

По оценке аналитиков DISCOVERY Research Group, в I пол. 2020 уровень потребления обуви снизился и составил 1,16 пар обуви на душу населения. Снижение показателя произошло на фоне падения объемов рынка и сокращения численности населения.

На российском розничном рынке обуви можно выделить следующие каналы продаж: специализированный магазин/обувная сеть, продуктовый супермаркет/гипермаркет, открытый вещевой рынок, универмаг, торговля через интернет. Преобладающую долю рынка занимают сетевые магазины обуви, причем как мультибрендовые, так и монобрендовые. Доля рынков продолжает сокращаться: вещевые рынки пока что остаются в слабо развитых регионах России.

В I пол. 2020 г. объем импорта обуви в Россию составил 134,6 млн. пар. В Россию было ввезено огромное количество торговых марок всех ценовых сегментов.

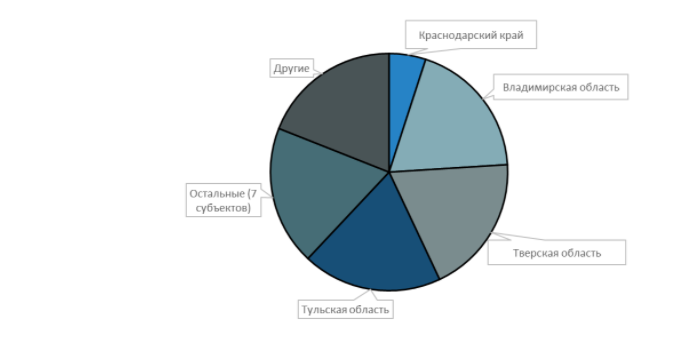

В I пол. 2020 г. производство обуви в России составило 46,1 млн. пар. В I пол. 2020 г. лидирующим субъектом РФ по производству обуви остается Краснодарский край.

Диаграмма 3. Структура производства обуви в России по субъектам РФ, ТОП-15, I пол. 2020 г., % от производства в натуральном выражении

С целью поддержки отечественного производства и установления контроля над ввозимыми товарами, государство ввело обязательную маркировку обуви с 2020 года.

События российского обувного рынка в I пол. 2020 г. оказали влияние на всех без исключения игроков рынка, в том числе отечественных производителей. В условиях пандемии компании практически полностью остановили работу, многие фабрики простаивали.

В 2019 году в обувной промышленности начался спад, который, продолжился в 2020, ввиду пандемии Covid-19. В 2019 году общемировой рост производства и экспорта обуви составили 0,6% и 0,1% соответственно.

Ознакомиться с данным исследованием, можно по ссылке: https://drgroup.ru/235-issledovanie-rossiiskogo-rinka-obuvi.html